サラリーマンが一番最初にすべき税金対策は「ふるさと納税」と「つみたてNISA」の2つだけです。

税金というと毎月お給料から勝手に引かれるもの。

結局、対策しても仕方ないのでは?と思いがちですが、こんな認識では甘いのです。

税金対策をしないで放っておくと、税金対策をしている場合と比べてかなり損をすることになります。人によっては年間20万円もの差が生まれることもあります。

- 節税をしたいけど、多すぎて何から始めたらいいか分からない

- どんな節税がおすすめなのか知りたい

- 税金のことをちゃんと知りたい

こんな悩みに対して当サイトでは、節税対策をふるさと納税とつみたてNISAの2つに絞り、節税に関して徹底的に解説していきます。

【まずはこれだけ】ふるさと納税とつみたてNISA

普通の会社員がすべき節税は「ふるさと納税」と「つみたてNISA」の2つだけです。

サラリーマンは源泉徴収という形で首根っこを掴まれているため、基本的に大きな節税は期待できません。

しかし、「ふるさと納税」と「つみたてNISA」であれば簡単な手続きで大きな節税が期待できます。

- ふるさと納税

- 積み立てNISA

節税対策① ふるさと納税とは

ふるさと納税とは、自分が応援したい自治体に寄付することで、住民税の控除と返礼品がもらえる制度です。

ざっくりいうと、本来払うはずの住民税を別の自治体に払うことで、様々な返礼品がもらえるという制度です。

つまり、厳密には払うべき税金額は変わりません。しかし、ふるさと納税を利用することで普通に税金を払う場合に比べて、様々な返礼品をもらうことができます。

名目上は応援したい自治体に寄附するというものですが、実際は欲しい返礼品を出品している自治体に寄附することが大半です。

ふるさと納税の返礼品には以下のように様々なものがあります。

- 国産牛

- 海鮮

- 高級フルーツ

- お米

- お酒

- 宿泊券

このほかにも様々な返礼品があります。同じ税金額を納めるなら、ぜひカニや和牛など高級な返礼品をもらいましょう。

ちなみに、ふるさと納税で寄付できる金額はあなたの年収によって決まっています。限度額以上を寄付しても節税にはならないため注意してください。

節税対策② つみたてNISAとは

つみたてNISAとは、国が推奨する税金がかからない投資方法です。

通常の投資では、利益に対して約20%もの税金がかかります。

しかし、つみたてNISAでは20年間、運用益の全額に税金がかかりません。約20%もの税金がかからないことは、非常に大きな節税といえます。

- つみたてNISA→運用益176万6,040円

- 一般的な投資→運用益140万7,269円(税金35万8,771円)

※毎月2万円を年利3%で20年間運用した場合

上記の例でみると非課税で運用した場合、年間換算で約2万円の節税になります。

また、つみたてNISAは投資初心者でも安心して始めることができる点が、大きなメリットです。

理由は次の3点です。

- 小額から始められる(最低100円から)

- 一般的な投資に比べてリスクが小さい

- 国が厳選した金融商品のみ

そのため、まったく投資に触れたことがない社会人でも問題ありません。

さらに、つみたてNISAで扱う金融商品はすべて投資信託であるため、基本的にほったらかしで大丈夫です。

自分が投資したお金で、プロが代わりに運用してくれる投資方法。様々な金融商品に分散して投資するためリスクが小さい。

株というと、危ないイメージや怪しいイメージを持つ人が多いかもしれません。

しかし、つみたてNISAは低リスク・非課税というメリットがあり、特に初心者が始めるには持って来いの投資方法です。

一旦整理しよう 給料から引かれているものは何?

給料から、何をどれだけ引かれているかも知らないまま、節税対策はできません。

サラリーマンが給料から引かれているものは「税金」と「社会保険料」です。

実は、我々が給料から引かれているものは税金だけでなく、様々な保険に対する社会保険料も同時に引かれているのです。

- 住民税

- 所得税

- 健康保険

- 厚生年金

- 雇用保険

あれやこれや引かれていると思いきや、キチンと整理すると大きく分けてこの5つに分かれます。税金は2種類、社会保険料は3種類です。1つずつみていきましょう。

税金① 住民税

住民税は、主に地方公共団体が行う公共サービスのために徴収される税金です。

会社員は例外なく必ず払わなければなりません。徴収額は収入の大きさに関わらず収入額の10%です。住民税は地方税と言われ、納税先は地方自治体となります。

住民税は前年度の収入を元に決定されるため、1年目のみ住民税の支払いはありません。2年目から手取りが減ると言われる理由は、2年目より住民税の徴収が始まるからです。

住民税に対しては先ほど述べたとおり「ふるさと納税」を利用するとお得になります。

税金② 所得税

所得税は給料に対して発生する税金で、国の運営のために使われます。

こちらも会社員であれば必ず払う必要があります。所得税は、累進課税制度といい収入が多いほどたくさん取られる仕組みです。所得税は国税と言われ、納税先は国家となります。

所得税はその年の年末にならないと、正確な金額が分からないため毎月「おおよそ」の金額を払っています。

年末になると「年末調整」を行い、払い過ぎた分や足りない分を補正します。

大抵の場合は、毎月少し多めに払っているため、12月の給料は年末調整によって少し多くなるのです。

社会保険① 健康保険

健康保険とは病気や怪我になったときに、自己負担が3割になるために普段から払っておく保険料です。

つまり皆さんが普段何気なく使っている「健康保険証」はこの健康保険を払っているから利用することができるのです。

そのため、この健康保険料を払っていないと病院に行くたびに10割負担という恐ろしい事態になりかねません。

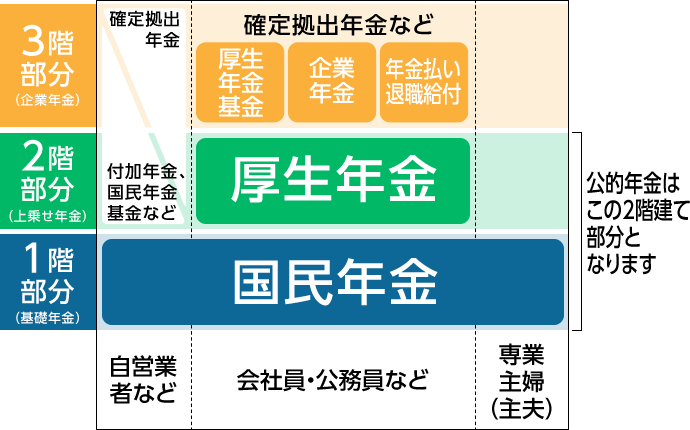

社会保険② 厚生年金

厚生年金は、将来年金をもらうために、今のうちから納めておく保険料です。

日本の年金制度は、国民年金・厚生年金・企業年金の3階建てに分類されます。

我々サラリーマンが、このうち給料から引かれるのが2階建て部分の厚生年金です。

国民年金だけしか納めていない人(主に個人事業主)に比べ、老後多くの年金をもらうことができます。

ちなみに、国民年金の保険料も厚生年金に含まれて徴収されているため、新しく国民年金の保険料を納める必要はありません。

厚生年金は老後の年金以外にも以下の年金も含まれます。

- 老後年金→老後に支給される年金

- 障害年金→病気や怪我によって働けない時に支給される年金

- 遺族年金→加入者が死亡後、家族に支給される年金

社会保険③ 雇用保険

雇用保険とは、主に失業したときなどに一定の保障をしてくれる保険です。

失業以外にも、育児や介護などあらゆる働けない状況に対して保障をしてくれます。

- 求職者給付→失業時の保障。

- 就職促進給付→主に再就職後に給付。再就職のモチベーションに。

- 育児、介護休業給付金→育休や介護休暇に対する保障。

- 教育訓練給付金→資格取得などキャリアアップのための支援。

雇用保険のおかげで、我々は失業しても路頭に迷うこともなく、子育てや介護をしていても生活をしていけるのです。

サラリーマンの税金の決まり方

自分の税金がどのように決まるかを知らないまま、節税対策はできません。

9割の社会人は、自分の税金がどのように決まるかを知りません。知らない間に税金が決まって、なんとなく税金を納めている…そんな程度です。

税金の決まり方は、所得税と住民税で以下のような違いがあります。

- 所得税…給料が多い人ほどたくさん課税される。

- 住民税…一律給料の10%

そして、最も大切なことが「課税所得」に税金がかかるということです。

そのため、この課税所得をいかに減らせるかが節税のポイントです。税金の決まり方について詳しくみていきましょう。

税金がかかるのは課税所得

税金は年収にかかるのではありません。課税所得にかかるのです。

課税所得とは、年収から控除を引いた金額を指します。

課税所得=年収-控除

↑

ここの額で税金が決まる

そのため、節税を行うためにはいかに控除をたくさん活用できるかがポイントになります。サラリーマンが行える節税の大半は、控除を受けることによって成り立ちます。

所得税の決まり方

所得税の決まり方は、年収が高いほどたくさん取られます。

税率の決まり方は以下の通りです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| ~194万9,000円 | 5% | 0円 |

| 195万円~329万9,000円 | 10% | 9万7,500円 |

| 330万円~694万9,000円 | 20% | 42万7,500円 |

| 695万円~899万9,000円 | 23% | 63万6,000円 |

| 900万円~1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万円~3,999万9,000円 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

たとえば、年収400万円の人であれば税率は20%が適応されます。

ただし、注意すべきなのが、年収すべてに対象の税率がかかるわけではありません。

日本は超過累進税率と呼ばれる仕組みをとっています。超過累進税率では、以下のような計算をします。

年収400万円の場合…

(195万円×5%)+(135万円×10%)+(70万円×20%)=37万2,500円

つまり、400万円×20%となるわけではなく、段階的に課税されていきます。

計算がややこしいため、通常は年収×税率から上表の控除額を引いて計算します。

年収400万円の場合…

(400万円×20%)-42万7,500円(控除額)=37万2,500円

節税を行う際は、課税所得が330万円や695万円など税率が上がる金額以下に抑えられるとベストです。

そのために、医療費控除などの様々な控除をうまく使っていきましょう。

住民税の決まり方

住民税の決まり方は、年収に関係なく一律10%です。

こちらも所得税同様、課税所得に対して税率がかけられます。

課税所得×10%

住民税に対する節税方法は控除を増やすことに加え、ふるさと納税を利用することです。

ふるさと納税による返礼品を上手く活用することで、税金額は変わらなくても家計で見ると大きく節約できます。

ちなみに、住民税は後払いです。

前年の1月~12月までの合計所得×10%でその年の住民税が決まります。そして、その年の6月から翌年5月まで毎月給料から住民税が天引きされます。

この仕組みのせいで、1年目より2年目の方が手取りが減るという謎現象が起こるのです。

やっかいな社会保険料をどうするか

実は、税金よりもさらにやっかいなのが社会保険料です。

税金は控除所得に対して課税されるため、控除を上手く利用することで節税できます。

一方で社会保険料は、なんと控除なしの年収そのものによって決定されます。

- 税金→控除後の金額に対して課税

- 社会保険料→年収によって決定

そのため、控除のような対策はできずほぼノーガードで徴収されてしまいます。

そこでおすすめなのが副業です。

副業では、本業で社会保険料を納めているため、追加で徴収されることはありません。

- 税金→徴収される(所得税、住民税ともに)

- 社会保険料→徴収されない(本業で徴収されているため)

極端な話、本業の収入が400万円、副業の収入が800万円だとしても、社会保険料として徴収される額は本業の年収で決まります。

副業は最初こそ大変ですが、一度起動に乗ると非常に大きなメリットがあるため挑戦する価値大アリです。

サラリーマンが行えるその他の節税方法

「ふるさと納税」と「つみたてNISA」以外でサラリーマンが行える節税方法を紹介します。

節税できる方法はいくつかありますが、コスパを考えると以下の3つがおススメです。

- iDeCo

- 医療費控除

- 生命保険料控除

上記以外にも様々な節税対策がありますが、残念ながら使い勝手が悪く、とくに入社1~3年目あたりの若い方には向いていません。

そのため、以下に紹介する方法さえ押さえておけば大丈夫です。

その他の節税対策① iDeCo

iDeCo(個人型確定拠出年金)とは、国の年金制度とは別に、個人的に行う年金制度です。

国の年金制度と同じように毎月積み立て、老後の資金を作るというものです。一般的な年金と違うのは、積み立てたお金を使って自分で投資を行い、資金を増やすという点です。

iDeCoが節税対策として有効なのは次の2点。

- 利息、運用益に税金がかからない

- 所得控除がされる

特に所得控除に関しては、全額対象となります。そのため、老後の資金を確保しつつ、所得税・住民税を大きく節税できるのです。

ただし、60歳以降にならないと引き出せない点が大きなデメリットとなります。そのため、ふるさと納税やつみたてNISAよりおすすめ度は低めです。

その他の節税対策② 医療費控除

医療費控除とは、1年間で10万円以上の医療費を使った際、10万円以上の医療費に関しては税金が控除されます。

1年間で10万円も医療費を使わないと思うかもしれませんが、意外と対象となる範囲は広めです。

- 医師・歯科医師による治療費・入院費

- 治療や療養に必要な医薬品の購入費

- 医師などの診療を受けるための通院費

- 妊娠と診断されてからの定期検診・検査・通院費

- 出産で入院する場合のタクシー代

- 年齢や目的から必要と認められる歯科矯正費用

このように、医療保険が対象となる医療費は基本的に含まれます。万が一事故や怪我をしたときは医療費控除を申請しましょう。

また、妊娠・出産に関しては不妊治療を含め全面的に対象となっているため、将来子供が欲しい方は覚えておいて損はないでしょう。

ちなみに、医療費控除は高額医療費制度と併用して利用できます。

医療費控除のデメリットは、確定申告をしなければならない点です。加えて健康な人には全く使えない節税方法といえます。

その他の節税対策③ 生命保険料控除

サラリーマンの中には、生命保険に加入している人も多いのではないでしょうか。

生命保険における保険料も控除の対象となります。

申請方法は、毎年の年末調整の際に、保険料控除申告書に記入するだけです。確定申告や新しく何かを始める必要はないため手軽に行えることが特徴です。

生命保険に加入している場合は、忘れずに申請しておきましょう。

デメリットは、そもその生命保険に加入していなければ行えないことに加え、節税効果が小さい点が挙げられます。

まとめ

社会人が節税対策をするのであれば、まずはつみたてNISAとふるさと納税から始めてみてください。

ふるさと納税は、簡単な手続きで様々な返礼品をもらえてとてもお得です。

つみたてNISAは、やや手続きに時間がかかりますが、投資の最初の一歩として非常におすすめです。さらに、節税効果もあるので一石二鳥。

まずは、始められそうな方から挑戦してみてください。何もしないままでは、無駄に税金を払い続けることになりますよ。